자본시장포커스

2023 12/18

SEC의 새로운 사모펀드 운용사 감독 규칙의 주요 내용

2023-25호

PDF

- 요약

- □ SEC는 2023년 8월 사모펀드 운용사에 대해 분기 명세서 배포, 연간 재무제표 감사, 비용 및 수수료 공개, 일부 투자자에게만 제공하는 정보 금지 등 사모펀드 운용사의 사모펀드 관리 및 운영에 대해 실질적인 규제를 부과하는 새로운 규칙을 채택

□ SEC는 이번 규칙을 통해 사모펀드 운용사들이 일부 투자자에게만 더 나은 조건을 제공하는 조건의 이면계약을 맺는 것을 방지하고, 불투명한 운영방식으로 인해 사모펀드 투자자들에게 비용을 전가하던 관행을 바로 잡을 수 있게 될 것으로 기대

□ 자산운용업계는 이번 새로운 규칙 도입에 대해 SEC의 법적 권한을 넘어서는 행위라고 강하게 비판

□ SEC는 2023년 8월 사모펀드 운용사의 사모펀드 관리 및 운영에 대해 실질적인 규제를 부과하는 새로운 규칙을 채택함1)

— 이번에 채택된 새로운 규칙은 사모펀드 운용에서 발생하는 관행들에 대한 가시성을 높이고, 투자자 피해로 이어질 가능성이 있는 관행을 해결하기 위한 사항들을 설정하고, 공익에 반하는 자문 활동을 금지 또는 제한함으로써 사모펀드의 직간접적인 투자자들을 보호하기 위해 고안

・특히 개인의 경우 공적ㆍ민간 연금 계획 및 각종 퇴직 계획에 참여함으로써 사모펀드에 간접적으로 노출되고 있으나 이들에게 위험과 손해를 끼칠 수 있는 사모펀드 운용과 관련된 각종 관행들에 관한 정보는 제공되지 않고 있었음

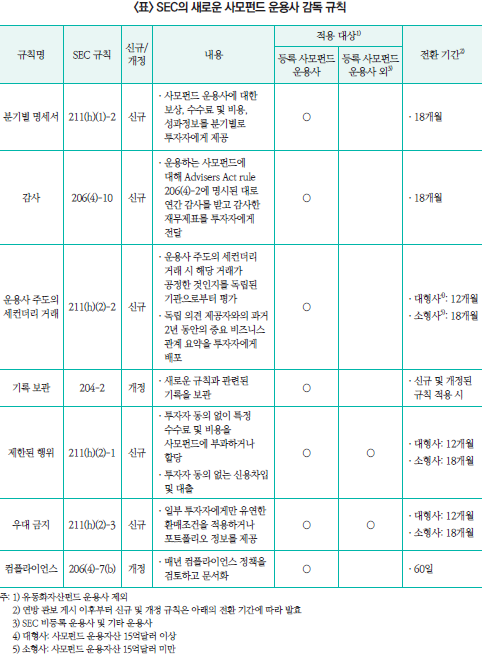

— 이번 규칙은 SEC 등록 사모펀드 운용사, 모든 사모펀드 운용사, SEC 등록 운용사 각각에게 적용되는 신규 및 개정 규칙으로 구성되며 자산유동화펀드를 운용하는 운용사는 이번 규칙 적용 대상에서 제외됨

□ 등록 사모펀드 운용사의 경우 1) 분기 명세서 규칙, 2) 사모펀드 감사 규칙, 3) 운용사 주도의 세컨더리 거래 규칙 및 4) 개정된 장부 및 기록 규칙이 적용됨

— 1) 분기별 명세서 규칙(quarterly statement rule): 등록 사모펀드 운용사는 사모펀드가 지불하는 수수료 및 비용, 운용 성과 등에 관해 펀드 수준에서의 표 및 포트폴리오투자 수준에서의 표 형대로 작성된 분기별 명세서를 작성하고, 펀드의 각 회계연도의 처음 3개 회계분기 종료 후 45일 이내, 펀드의 각 회계연도 종료 후 90일 이내에 투자자들에게 배포해야 함

・펀드표에는 수수료 및 비용 정보가 기록되며, 수수료 및 비용에는 1) 분기 동안 운용사에게 할당되거나 지급된 모든 보상, 수수료 및 기타 금액, 2) 회계, 법률, 행정, 감사, 세무, 실사 등과 관련 수수료 및 비용, 3) 보고기간 동안 운용사 또는 그 관련자에게 할당되거나 지급된 금액을 줄이기 위해 발생한 오프셋 또는 리베이트 금액 등이 포함

・포트폴리오투자표에는 포트폴리오투자에서 운용사 또는 그 관련자에게 지급 또는 할당된 수수료, 기타 보상에 대한 세부 사항이 포함

・분기별 명세서에는 모든 비용, 할당, 리베이트, 오프셋 등이 어떻게 계산되었는지를 공개

・성과정보는 유동성 펀드와 비유동성 펀드로 구분하여 표준화된 형태로 제공되며, ① 유동성 펀드의 성과정보는 보고년도의 분기별 및 1년, 5년, 10년 평균 순 총수익률(average net total returns)과 최근 년도까지의 누적 순 총수익률(cumulative net total return)의 정보가, ② 비유동성 펀드의 성과정보는 순 내부수익률(net IRR), 순 투자수익배수(net MOIC), 실현 및 미실현 부분에 대한 총 내부수익률(gross IRR) 및 총 투자수익배수(gross MOIC) 정보 포함

— 2) 감사 규칙(private fund audit rule): 등록 사모펀드 운용사는 Advisers Act custody rule(rule 206(4)-2)의 감사 요구사항을 충족하는 연간 재무제표에 대해 감사를 받아야 함

・감사는 US GAAP에 따라 회계감독위원회에 등록되고 정기적인 검사를 받는 독립적인 공인회계사에 의해 수행되어야 하며, 감사인은 특정 사건(예: 감사인의 감사 종료)에 대해 SEC에 통보

— 3) 운용사 주도의 세컨더리 거래 규칙(adviser-led secondaries rule): 등록 사모펀드 운용사가 사모펀드 투자자들에게 사모펀드에 대한 운용사 지분 전부 또는 일부를 매도하거나, 사모펀드에 대한 운용사 지분의 전부 또는 일부를 운용사 또는 그 관련자가 운용하는 다른 투자수단의 지분으로 전환 또는 교환하는 거래를 수행할 경우 해당 거래가 공정한 것인지를 독립된 기관으로부터 평가받아야 함

・또한 해당 독립 의견 제공자와 지난 2년 동안 가졌던 중요한 비즈니스 관계에 대한 요약을 준비하여 사모펀드의 투자자에게 배포해야 함

— 4) 장부 및 기록 규칙(books and records rule amendments): 사모펀드 운용사는 새로운 규칙과 관련된 기록을 보관해야 하며, 여기에는 ① 분기별 명세서 및 감사된 재무제표 사본, ② 분기별 명세서에 기재된 모든 비용, 지불, 할당, 리베이트, 오프셋 등의 계산 방법을 입증하는 모든 기록, ③ 운용사가 운용하는 사모펀드가 유동성 펀드인지 비유동 펀드인지를 입증하는 문서 등이 포함

□ 모든 사모펀드 운용사의 경우 1) 제한된 행위 규칙, 2) 우대 금지 규칙이 적용됨

— 1) 제한된 행위 규칙: 새로운 규칙은 이해상충 방지를 위해 모든 사모펀드 운용사가 다음의 활동에 참여하는 것을 제한함

・(규제(regulatory) 수수료 및 비용) 회계분기 종료 후 45일 이내에 투자자에게 서면으로 공개하지 않고 운용사에 대한 정부나 규제기관이 부과하는 규제와 관련된 수수료 또는 비용을 사모펀드에 청구하거나 할당하는 것

・(조사(investigation) 수수료 및 비용) 투자자 과반의 서면 동의 없이 정부 또는 규제 당국이 운용사에 대한 조사와 관련하여 사모펀드에 수수료 및 비용을 청구하거나 할당하는 것

・(환수(clawback)) 회계분기 종료 후 45일 이내에 환수에 대한 세전 및 세후 금액을 투자자에게 서면으로 공개하지 않고 환수 의무(사모펀드 운영에 관한 문서에 따라 성과기반보상을 반환해야 하는 운용사 및 관계인, 이해관계자의 의무)를 축소하는 것

・(기준에 비례하지 않은 수수료 부과 및 비용 할당) 포트폴리오투자와 관련된 수수료 및 비용을 운용사의 다른 사모펀드, 고객, 그 관련자와 비례적으로 청구하지 않는 행위가 금지되며, 비례 기준은 ① 공정하고 공평해야 하며, ② 기준과 비례하지 않은 수수료나 비용이 청구 또는 할당이 예상될 경우 해당 수수료나 비용을 사모펀드에 청구하거나 할당하기 전에 운용사는 사모펀드의 각 투자자에게 기준과 비례하지 않은 할당에 대해 그것이 어떻게 공정하고 공평한지를 서면으로 설명해야 함

・(차입, 대출) 해당 펀드의 투자자에게 공개하거나 동의를 얻지 않고 사모펀드로부터 신용차입을 하거나 대출을 받는 것

— 2) 우대 금지 규칙: 일부 투자자들에게만 부속 서한(side letter)을 통해 펀드 환매조건을 유연하게 적용하거나, 펀드 포트폴리오에 관한 정보를 자세히 제공하는 행위 금지

・(환매권한) 사모펀드 운용사가 해당 펀드 또는 유사한 자산 풀의 다른 투자자에게 중대하고 부정적인 영향을 미칠 수 있는 우선환매권리를 일부 사모펀드 투자자에게 제공하는 것을 금지

・(우선정보권한) 사모펀드 운용사가 해당 사모펀드 또는 유사한 자산 풀의 다른 투자자에게 중대하고 부정적인 영향을 미칠 수 있는 펀드 또는 유사한 자산 풀의 포트폴리오 보유 정보에 대해 일부 투자자에게 우선적으로 제공하는 것을 금지

□ 등록 사모펀드 운용사를 포함, 모든 등록 운용사의 경우 개정된 컴플라이언스 규칙이 적용됨

— SEC는 컴플라이언스 준수 절차 및 관행 규칙(Rule 206(4)-7(b))을 개정, 모든 SEC 등록 운용사(자산유동화펀드를 운용하는 SEC 등록 운용사 포함)에 대해 매년 컴플라이언스 정책과 절차의 적절성 및 효율성을 검토하고 문서화하도록 함

□ SEC는 이번 규칙을 통해 사모펀드 운용사들이 일부 투자자에게만 더 나은 조건을 제공하는 조건의 이면계약을 맺는 것을 방지하고, 불투명한 운영방식으로 인해 사모펀드 투자자들에게 비용을 전가하던 관행을 바로 잡을 수 있게 될 것으로 기대

— 그동안 사모펀드 운용사들은 기관투자자들의 자금을 유치하기 위해 개인투자자에게는 제공하지 않는 우대 조건을 기관 고객들에게만 제공하여 고객을 차별한다는 지적을 받아왔음

□ 자산운용업계는 이번 새로운 규칙 도입에 대해 SEC의 법적 권한을 넘어서는 행위라고 강하게 비판

— 헤지펀드들을 대표하는 Managed Funds Association(MFA)은 CEO 성명을 통해 이번 규칙이 비용을 증가시키고, 경쟁을 약화시키며, 연금, 재단 등에 대한 투자기회를 감소시킬 것이라는 우려가 있으며, MFA는 최종 규칙을 평가하고 회원들과 협력하여 잠재적 소송을 포함하여 대체투자 운용사 및 투자자 이익 보호를 위해 필요한 적절한 다음 단계를 결정할 것이라는 의견을 제시

・대형 고객에게 제공하는 우대 조치는 일종의 특혜로 주요 투자자와의 거래를 성사시키는데 유용했던 만큼 이를 금지할 경우 자산운용업계에 치명적일 수밖에 없다는 판단

□ 국내 사모펀드 시장은 2015년 규제 완화를 기점으로 탄력적으로 성장하고 있음에 따라 시장 성장과 함께 발생하는 여러 문제들을 규제하고 감독할 수 있는 정교한 규정이 마련될 필요가 있으며, 이 과정에서 미국의 사례는 참고할 수 있는 자료가 될 것

— 1997년 외환위기 이후 국내 자본 축적과 시장 활성화를 목적으로 도입된 사모펀드는 2015년에 사모펀드 관련 규제가 완화되면서 운용자산 규모가 빠르게 성장하였으나, 성장 과정에서 발생할 수 있는 문제들을 사전에 감지하고 재발 방지를 위한 세밀한 규제 및 감독 규정은 부재

・2004년 80조원이었던 사모펀드 운용자산은 2015년에는 204조원, 2022년에는 569조원까지 증가하였으며, 2016년부터는 공모펀드 운용자산을 상회

・2019년에 발생한 라임펀드 환매 중단과 DLF 사태 이후 금융위원회와 금융감독원은 사모펀드 투자자 보호장치를 마련하였으나 미국과 같이 개인투자자뿐만 아니라 연기금 등으로 인해 직간접적으로 개인과 연관되어있는 기관투자자까지 아우르는 포괄적인 규제 및 감독규정은 아님

— 이번 미국의 사모펀드 규칙 개정은 그동안 상업은행 중심의 규제에 집중한 나머지 미국 사모펀드 운용자산 규모가 상업은행 총자산을 넘어섰음에도 이에 준하는 적정 수준의 규제 조치가 마련되지 않았다는 인식에서 마련된 조치임에 따라 국내 사모펀드 시장이 성장함에 있어 발생할 가능성이 있는 여러 가지 문제들에 대해 미리 고민하고 준비할 수 있는 사례가 될 것

・제리 겐슬러 SEC 의장은 2023년 5월에 있었던 MFA 연설2)에서 2022년 미국 사모펀드 운용자산은 26조달러로 상업은행 총자산 22조달러를 넘어섰으며, 사모펀드 시장이 은행산업보다 커지고 기관투자자는 물론 개인투자자와도 직간접적으로 연계되어 있음에도 이들 투자자를 보호하고 시장 투명성을 확보할 수 있는 규제 수단이 존재하지 않음을 우려

1) SEC, 2023, Private Fund Advisers; Documentation of Registered Investment Adviser Compliance.

2) https://www.sec.gov/news/speech/gensler-remarks-managed-funds-association-050223

— 이번에 채택된 새로운 규칙은 사모펀드 운용에서 발생하는 관행들에 대한 가시성을 높이고, 투자자 피해로 이어질 가능성이 있는 관행을 해결하기 위한 사항들을 설정하고, 공익에 반하는 자문 활동을 금지 또는 제한함으로써 사모펀드의 직간접적인 투자자들을 보호하기 위해 고안

・특히 개인의 경우 공적ㆍ민간 연금 계획 및 각종 퇴직 계획에 참여함으로써 사모펀드에 간접적으로 노출되고 있으나 이들에게 위험과 손해를 끼칠 수 있는 사모펀드 운용과 관련된 각종 관행들에 관한 정보는 제공되지 않고 있었음

— 이번 규칙은 SEC 등록 사모펀드 운용사, 모든 사모펀드 운용사, SEC 등록 운용사 각각에게 적용되는 신규 및 개정 규칙으로 구성되며 자산유동화펀드를 운용하는 운용사는 이번 규칙 적용 대상에서 제외됨

□ 등록 사모펀드 운용사의 경우 1) 분기 명세서 규칙, 2) 사모펀드 감사 규칙, 3) 운용사 주도의 세컨더리 거래 규칙 및 4) 개정된 장부 및 기록 규칙이 적용됨

— 1) 분기별 명세서 규칙(quarterly statement rule): 등록 사모펀드 운용사는 사모펀드가 지불하는 수수료 및 비용, 운용 성과 등에 관해 펀드 수준에서의 표 및 포트폴리오투자 수준에서의 표 형대로 작성된 분기별 명세서를 작성하고, 펀드의 각 회계연도의 처음 3개 회계분기 종료 후 45일 이내, 펀드의 각 회계연도 종료 후 90일 이내에 투자자들에게 배포해야 함

・펀드표에는 수수료 및 비용 정보가 기록되며, 수수료 및 비용에는 1) 분기 동안 운용사에게 할당되거나 지급된 모든 보상, 수수료 및 기타 금액, 2) 회계, 법률, 행정, 감사, 세무, 실사 등과 관련 수수료 및 비용, 3) 보고기간 동안 운용사 또는 그 관련자에게 할당되거나 지급된 금액을 줄이기 위해 발생한 오프셋 또는 리베이트 금액 등이 포함

・포트폴리오투자표에는 포트폴리오투자에서 운용사 또는 그 관련자에게 지급 또는 할당된 수수료, 기타 보상에 대한 세부 사항이 포함

・분기별 명세서에는 모든 비용, 할당, 리베이트, 오프셋 등이 어떻게 계산되었는지를 공개

・성과정보는 유동성 펀드와 비유동성 펀드로 구분하여 표준화된 형태로 제공되며, ① 유동성 펀드의 성과정보는 보고년도의 분기별 및 1년, 5년, 10년 평균 순 총수익률(average net total returns)과 최근 년도까지의 누적 순 총수익률(cumulative net total return)의 정보가, ② 비유동성 펀드의 성과정보는 순 내부수익률(net IRR), 순 투자수익배수(net MOIC), 실현 및 미실현 부분에 대한 총 내부수익률(gross IRR) 및 총 투자수익배수(gross MOIC) 정보 포함

— 2) 감사 규칙(private fund audit rule): 등록 사모펀드 운용사는 Advisers Act custody rule(rule 206(4)-2)의 감사 요구사항을 충족하는 연간 재무제표에 대해 감사를 받아야 함

・감사는 US GAAP에 따라 회계감독위원회에 등록되고 정기적인 검사를 받는 독립적인 공인회계사에 의해 수행되어야 하며, 감사인은 특정 사건(예: 감사인의 감사 종료)에 대해 SEC에 통보

— 3) 운용사 주도의 세컨더리 거래 규칙(adviser-led secondaries rule): 등록 사모펀드 운용사가 사모펀드 투자자들에게 사모펀드에 대한 운용사 지분 전부 또는 일부를 매도하거나, 사모펀드에 대한 운용사 지분의 전부 또는 일부를 운용사 또는 그 관련자가 운용하는 다른 투자수단의 지분으로 전환 또는 교환하는 거래를 수행할 경우 해당 거래가 공정한 것인지를 독립된 기관으로부터 평가받아야 함

・또한 해당 독립 의견 제공자와 지난 2년 동안 가졌던 중요한 비즈니스 관계에 대한 요약을 준비하여 사모펀드의 투자자에게 배포해야 함

— 4) 장부 및 기록 규칙(books and records rule amendments): 사모펀드 운용사는 새로운 규칙과 관련된 기록을 보관해야 하며, 여기에는 ① 분기별 명세서 및 감사된 재무제표 사본, ② 분기별 명세서에 기재된 모든 비용, 지불, 할당, 리베이트, 오프셋 등의 계산 방법을 입증하는 모든 기록, ③ 운용사가 운용하는 사모펀드가 유동성 펀드인지 비유동 펀드인지를 입증하는 문서 등이 포함

□ 모든 사모펀드 운용사의 경우 1) 제한된 행위 규칙, 2) 우대 금지 규칙이 적용됨

— 1) 제한된 행위 규칙: 새로운 규칙은 이해상충 방지를 위해 모든 사모펀드 운용사가 다음의 활동에 참여하는 것을 제한함

・(규제(regulatory) 수수료 및 비용) 회계분기 종료 후 45일 이내에 투자자에게 서면으로 공개하지 않고 운용사에 대한 정부나 규제기관이 부과하는 규제와 관련된 수수료 또는 비용을 사모펀드에 청구하거나 할당하는 것

・(조사(investigation) 수수료 및 비용) 투자자 과반의 서면 동의 없이 정부 또는 규제 당국이 운용사에 대한 조사와 관련하여 사모펀드에 수수료 및 비용을 청구하거나 할당하는 것

・(환수(clawback)) 회계분기 종료 후 45일 이내에 환수에 대한 세전 및 세후 금액을 투자자에게 서면으로 공개하지 않고 환수 의무(사모펀드 운영에 관한 문서에 따라 성과기반보상을 반환해야 하는 운용사 및 관계인, 이해관계자의 의무)를 축소하는 것

・(기준에 비례하지 않은 수수료 부과 및 비용 할당) 포트폴리오투자와 관련된 수수료 및 비용을 운용사의 다른 사모펀드, 고객, 그 관련자와 비례적으로 청구하지 않는 행위가 금지되며, 비례 기준은 ① 공정하고 공평해야 하며, ② 기준과 비례하지 않은 수수료나 비용이 청구 또는 할당이 예상될 경우 해당 수수료나 비용을 사모펀드에 청구하거나 할당하기 전에 운용사는 사모펀드의 각 투자자에게 기준과 비례하지 않은 할당에 대해 그것이 어떻게 공정하고 공평한지를 서면으로 설명해야 함

・(차입, 대출) 해당 펀드의 투자자에게 공개하거나 동의를 얻지 않고 사모펀드로부터 신용차입을 하거나 대출을 받는 것

— 2) 우대 금지 규칙: 일부 투자자들에게만 부속 서한(side letter)을 통해 펀드 환매조건을 유연하게 적용하거나, 펀드 포트폴리오에 관한 정보를 자세히 제공하는 행위 금지

・(환매권한) 사모펀드 운용사가 해당 펀드 또는 유사한 자산 풀의 다른 투자자에게 중대하고 부정적인 영향을 미칠 수 있는 우선환매권리를 일부 사모펀드 투자자에게 제공하는 것을 금지

・(우선정보권한) 사모펀드 운용사가 해당 사모펀드 또는 유사한 자산 풀의 다른 투자자에게 중대하고 부정적인 영향을 미칠 수 있는 펀드 또는 유사한 자산 풀의 포트폴리오 보유 정보에 대해 일부 투자자에게 우선적으로 제공하는 것을 금지

□ 등록 사모펀드 운용사를 포함, 모든 등록 운용사의 경우 개정된 컴플라이언스 규칙이 적용됨

— SEC는 컴플라이언스 준수 절차 및 관행 규칙(Rule 206(4)-7(b))을 개정, 모든 SEC 등록 운용사(자산유동화펀드를 운용하는 SEC 등록 운용사 포함)에 대해 매년 컴플라이언스 정책과 절차의 적절성 및 효율성을 검토하고 문서화하도록 함

□ SEC는 이번 규칙을 통해 사모펀드 운용사들이 일부 투자자에게만 더 나은 조건을 제공하는 조건의 이면계약을 맺는 것을 방지하고, 불투명한 운영방식으로 인해 사모펀드 투자자들에게 비용을 전가하던 관행을 바로 잡을 수 있게 될 것으로 기대

— 그동안 사모펀드 운용사들은 기관투자자들의 자금을 유치하기 위해 개인투자자에게는 제공하지 않는 우대 조건을 기관 고객들에게만 제공하여 고객을 차별한다는 지적을 받아왔음

□ 자산운용업계는 이번 새로운 규칙 도입에 대해 SEC의 법적 권한을 넘어서는 행위라고 강하게 비판

— 헤지펀드들을 대표하는 Managed Funds Association(MFA)은 CEO 성명을 통해 이번 규칙이 비용을 증가시키고, 경쟁을 약화시키며, 연금, 재단 등에 대한 투자기회를 감소시킬 것이라는 우려가 있으며, MFA는 최종 규칙을 평가하고 회원들과 협력하여 잠재적 소송을 포함하여 대체투자 운용사 및 투자자 이익 보호를 위해 필요한 적절한 다음 단계를 결정할 것이라는 의견을 제시

・대형 고객에게 제공하는 우대 조치는 일종의 특혜로 주요 투자자와의 거래를 성사시키는데 유용했던 만큼 이를 금지할 경우 자산운용업계에 치명적일 수밖에 없다는 판단

□ 국내 사모펀드 시장은 2015년 규제 완화를 기점으로 탄력적으로 성장하고 있음에 따라 시장 성장과 함께 발생하는 여러 문제들을 규제하고 감독할 수 있는 정교한 규정이 마련될 필요가 있으며, 이 과정에서 미국의 사례는 참고할 수 있는 자료가 될 것

— 1997년 외환위기 이후 국내 자본 축적과 시장 활성화를 목적으로 도입된 사모펀드는 2015년에 사모펀드 관련 규제가 완화되면서 운용자산 규모가 빠르게 성장하였으나, 성장 과정에서 발생할 수 있는 문제들을 사전에 감지하고 재발 방지를 위한 세밀한 규제 및 감독 규정은 부재

・2004년 80조원이었던 사모펀드 운용자산은 2015년에는 204조원, 2022년에는 569조원까지 증가하였으며, 2016년부터는 공모펀드 운용자산을 상회

・2019년에 발생한 라임펀드 환매 중단과 DLF 사태 이후 금융위원회와 금융감독원은 사모펀드 투자자 보호장치를 마련하였으나 미국과 같이 개인투자자뿐만 아니라 연기금 등으로 인해 직간접적으로 개인과 연관되어있는 기관투자자까지 아우르는 포괄적인 규제 및 감독규정은 아님

— 이번 미국의 사모펀드 규칙 개정은 그동안 상업은행 중심의 규제에 집중한 나머지 미국 사모펀드 운용자산 규모가 상업은행 총자산을 넘어섰음에도 이에 준하는 적정 수준의 규제 조치가 마련되지 않았다는 인식에서 마련된 조치임에 따라 국내 사모펀드 시장이 성장함에 있어 발생할 가능성이 있는 여러 가지 문제들에 대해 미리 고민하고 준비할 수 있는 사례가 될 것

・제리 겐슬러 SEC 의장은 2023년 5월에 있었던 MFA 연설2)에서 2022년 미국 사모펀드 운용자산은 26조달러로 상업은행 총자산 22조달러를 넘어섰으며, 사모펀드 시장이 은행산업보다 커지고 기관투자자는 물론 개인투자자와도 직간접적으로 연계되어 있음에도 이들 투자자를 보호하고 시장 투명성을 확보할 수 있는 규제 수단이 존재하지 않음을 우려

1) SEC, 2023, Private Fund Advisers; Documentation of Registered Investment Adviser Compliance.

2) https://www.sec.gov/news/speech/gensler-remarks-managed-funds-association-050223