자본시장포커스

- 요약

- □ GAFA(구글, 아마존, 페이스북, 애플)와 같은 대형 IT기업을 일컫는 빅테크는 다수의 고객과 방대한 데이터를 기반으로 지난 20년간 빠르게 성장

□ 금융산업에서는 은행과 경쟁하는 동시에 협력하는 형태를 보이고 있으며 현재는 송금 및 지급결제, 보험상품, 대출 등 기본적인 금융서비스 제공에 집중, 신흥국에서의 확대가 두드러짐

□ 금융산업에서 빅테크는 후발주자이지만 고객기반과 브랜드 인지도를 확보하여 틈새시장에서 우위를 확보, 진출범위를 더욱 확대하고 있어 사업영역면에서 은행과의 경쟁관계가 불가피

□ 빅테크가 금융분야에서 빠른 성장세와 시장점유율을 높이면서 각국 정부는 규제 마련에 노력, 핀테크와 빅테크 플레이어를 중심으로 금융생태계 및 산업 전반의 패러다임이 변화하고 있는 상황에 서 적절한 규제와 산업경쟁력을 확보할 수 있는 방안 마련이 필요

□ GAFA(구글, 아마존, 페이스북, 애플)와 같은 대형 IT기업을 일컫는 빅테크는 다수의 고객과 방대한 데이터를 기반으로 지난 20년간 빠르게 성장

─ FSB는 빅테크를 금융서비스 또는 금융상품과 매우 유사한 제품을 직접 제공하는 대형 기술회사로 정의하고 있으며 핀테크와 비교1)

• 핀테크는 기존 금융기관과의 제휴 또는 협력하여 새로운 비즈니스 모델, 응용 프로그램, 프로세스 등 중대한 영향을 미칠 수 있는 기술기반의 혁신 금융서비스로 정의

• BIS는 빅테크의 시장 자본화(market capitalization)는 세계 최대의 금융기관보다도 크며 핀테크 기업들이 디지털 기술을 갖춘 금융서비스를 제공하는 반면 빅테크는 빅테이터를 사업의 핵심으로 삼고 핀테크 기업들과 다른 방향으로 접근하는 특징이 있음을 언급2)

─ 빅테크는 고객의 정보를 서비스에 반영하여 자연스러운 네트워크 효과(network effects)를 일으킬 수 있고 이러한 과정에서 새로운 활동을 창출하며 더 많은 데이터를 생성하는 순환구조를 구축

• 페이스북은 사용자간 상호관계를 보여주는 소셜그래프를 통해 관련 앱과 연동하여 상호간 정보를 공유할 수 있는 수익모델을 구축

• 아마존은 매장없이 가격정보비교로 초기에 경쟁력을 갖췄으며 고객정보를 저장하여 과거와 관련된 다른 상품의 정보를 화면에 띄워 고객과의 공감대를 형성

□ 금융산업에서는 은행과 경쟁하는 동시에 협력하는 형태를 보이고 있으며 현재는 송금 및 지급결제, 보험상품, 대출 등 기본적인 금융서비스 제공에 집중, 신흥국에서의 확대가 두드러짐

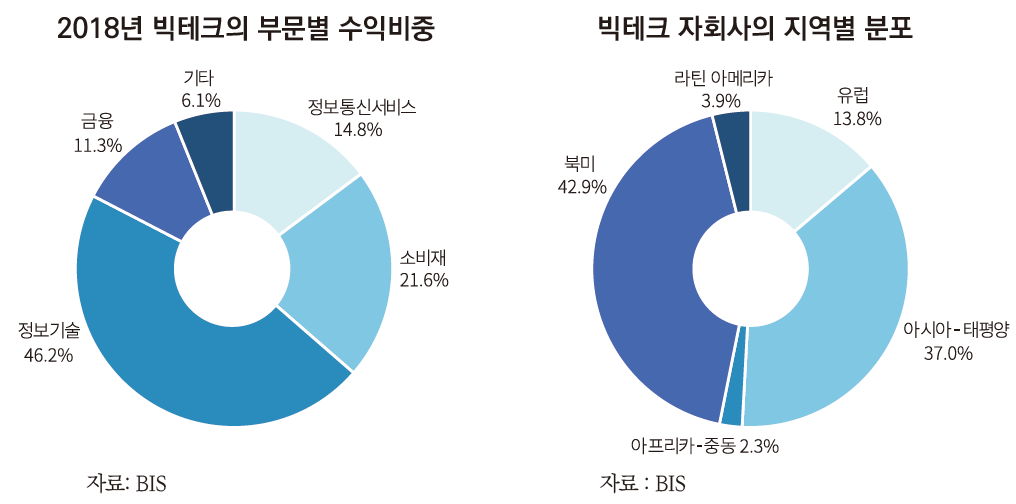

─ 빅테크의 핵심사업은 정보기술과 크라우드 컴퓨팅 및 데이터 분석과 같은 정보분석이 대부분으로 금융서비스의 비중은 11%에 그침

• BIS는 현재 금융서비스가 차지하는 비중은 낮지만 네트워크나 데이터의 힘으로 빠르게 변화시킬 가능성을 가지고 있다고 지적

─ 지역별로는 아시아와 북미에서 빅테크 자회사의 비중이 높으며, 금융서비스에서는 동남아시아, 중국 등 신흥시장에서 약진

• 중국이나 동남아시아 등 인구대비 은행거래 빈도가 낮은 국가에서 기본적인 금융서비스를 제공하는 것으로 규모를 확대

• 알리바바는 Yue Bao라는 글로벌 최대 MMF를 운용하고 있으며 텐센트는 뮤추얼펀드 라이선스를 획득하는 등 자국내에서 자산관리 사업까지 확장

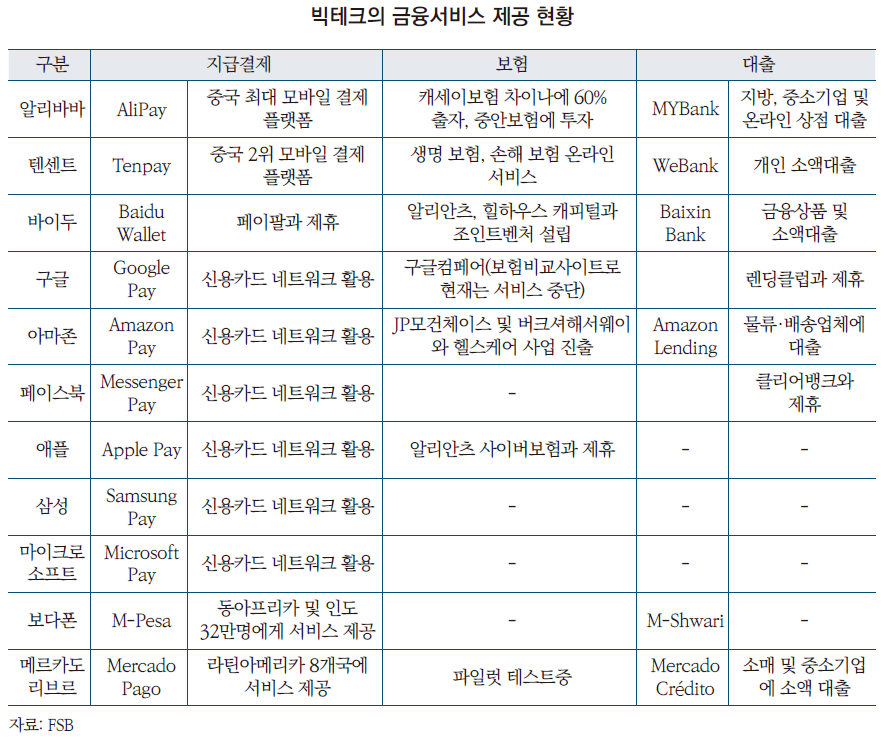

─ 송금 및 지급결제는 기존 인프라 활용(애플페이, 구글페이), 자체 개발(알리페이, 위페이) 플랫폼의 두가지가 존재하며 최근에는 가상화폐를 추가한 서비스까지 확장 기회를 포착

• 애플은 2014년 NFC 기반 지급결제서비스인 애플페이를 도입하였으며 현재 미국, 영국 등 16개국에서 서비스를 제공

• 알리바바가 2003년 도입한 알리페이는 자체 플랫폼을 통해 은행계좌 및 카드와 연동하여 온오프라인 결제, 송금 등 모든 금융서비스를 이용할 수 있음

• 기존 인프라는 신용카드 보급률이 높은 선진국에서 많이 사용되며 자체 개발 플랫폼은 결제수단이 발달되지 않은 국가에서 사용빈도가 높음3)

• 자금의 이동은 은행계좌나 신용카드가 필요하기 때문에 현재는 은행에 의존하는 형태

• 최근 페이스북은 리브라 도입을 발표하여 글로벌 결제 서비스까지 사업 확장을 모색4)

─ 이전에는 타사 서비스를 유통채널로 활용하여 보험상품을 판매하였으며, 최근에는 관련기업의 투자 및 지분매입으로 보험산업에 진입

• 구글은 2015년 보험상품을 비교할 수 있는 구글 컴페어(Google Compare) 서비스를 제공하였는데 사업모델의 수익성보다 향후 금융상품을 연결하는 플랫폼으로 이용하기 위한 목적으로 개발

• 2018년 10월 보험기술 및 크라우드 기반 소프트웨어 공급업체인 Applied Systems의 지분을 매입하였으며 현재 건강관리 및 보험시스템을 개발중

• 아마존은 2016년 아마존 프로젝트를 통해 구매고객 대상으로 보증보험상품을 제공하는 서비스를 도입하였으며 2018년 5월 인도 보험회사인 Acko 손해보험을 인수, 인도 온라인 보험시장에 진출

• Capgemini and Efma에 따르면 현재 보험상품을 이용하는 고객은 보험회사에 대한 충성도가 높지 않기 때문에 IT업체가 제공하는 보험상품이나 서비스를 이용할 의향이 높음을 표시하였으며 설문조사에서는 약 30%이상이 빅테크가 제공하는 보험상품을 구매할 의사가 있음을밝힘5)

─ 대출은 기존 개인대출 위주 이외 기업대출사업까지 확장

• 알리바바는 2007년 알리파이낸스를 통해 자체신용평가 후 최저 연 4.5%의 업체 소액대출 서비스를 시작

• 아마존은 2011년 아마존 렌딩(Amazon Lending)을 통해 업체 매출실적에 따라 연 6~17%의 단기자금 대출서비스를 제공하고 있으며 2018년말 기준 누적대출금액은 약 50억달러

• 페이팔은 2013년 웹뱅크와 제휴해 개인 및 법인사업자를 대상으로 페이팔 워킹캐피털(paypal working capital)서비스를 제공하고 있으며 대출한도는 현재 총결제금액의 35% 수준, 2018년 말 기준 누적 대출금액은 약 19억달러를 기록

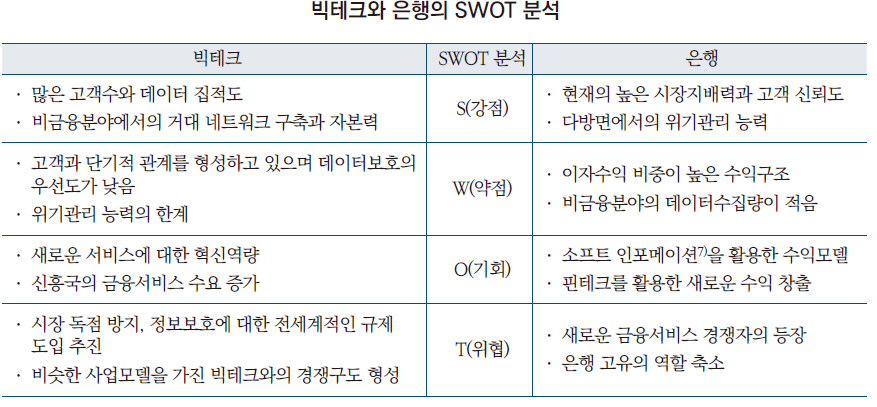

□ 금융산업에서 빅테크는 후발주자이지만 고객기반과 브랜드 인지도를 확보하여 틈새시장에서 우위를 확보, 진출범위를 더욱 확대하고 있어 사업영역면에서 은행과의 경쟁관계가 불가피

─ 은행 고유의 역할이었던 대출, 송금 등의 금융서비스는 빅테크의 기술로 인해 편리성, 접근성 면에서 경쟁력을 확보, FSB는 빅테크의 금융서비스 진출을 금융시장 구조를 변화시키는 주요 요인 중 하나로 지목하였으며 빅테크와 경쟁의 영향은 핀테크보다 클 것으로 분석6)

• 빅테크는 대규모 고객층과 브랜드 인지도를 통해 높은 신뢰를 받고 있으며 소셜미디어 등을 통해 독자적인 고객데이터를 사용하여 개별 고객의 취향에 맞게 제품을 조정할 수 있음

• 강건한 재무상태와 저비용의 자본조달을 통해 빅테크는 금융서비스에 있어 신속하게 규모의 경제를 달성할 수 있을 것으로 전망

─ 국내에는 빅테크의 본격적인 진출이 이루어지지 않고 있지만 향후를 대비하기 위하여 빅테크와 은행의 비교, 분석이 필요

• 은행은 검증되고 신뢰할 수 있는 데이터로 다수의 금융활동과 서비스를 이미 제공하고 있으나 데이터 이용에 대한 규제문턱이 높고 비금융분야에서의 활동에 제약이 많음

• 빅테크는 일반상품에는 제로에 가까운 한계비용으로 제공할 수 있으며 기존사업에서의 데이터를 새로운 서비스로 이용 가능한 장점이 있으나 검증된 데이터와 신뢰도가 낮은 데이터가 혼재되어 있고 주택대출, 중견 및 대기업 대출 등 주요 금융서비스에서의 활동은 제한적

□ 빅테크가 금융분야에서 빠른 성장세와 시장점유율을 높이면서 각국 정부는 규제 마련에 노력, 핀테크와 빅테크 플레이어를 중심으로 금융생태계 및 산업 전반의 패러다임이 변화하고 있는 상황에서 적절한 규제와 산업경쟁력을 확보할 수 있는 방안 마련이 필요

─ 빅테크의 급속한 성장은 금융산업 전반적으로 효율성을 가져올 수 있지만 시장집중도를 높일 수 있으며 광범위한 금융시스템과 상호작용하는 방식으로 인한 시스템위험을 촉발하는 등 새로운 위험을 야기할 수 있음

• FSB는 빅테크가 금융기관의 의존도가 높은 크라우드와 같은 아웃소싱 서비스를 제공할 경우, 대형기업 하나가 붕괴되면 시스템 전체의 위험이 증가할 수 있다고 지적8)하는 등 현재 빅테크 사업모델을 분석하고 해외 사례를 종합하여 적합한 규제환경을 만드는 것이 중요

─ 미국, 유럽 등 선진국에서는 시장독과점, 정보보호를 위주로 규제 마련에 착수

• EU는 2016년 개인정보보호법(General Data Protection Regulation: GDPR)을 제정, 2018년 5월 25일부터 시행하였으며 개인정보이용시 동의해야 서비스 제공이 가능, 위반시 거액의 벌금을 부과9)

• 2019년 7월 주요 7개국에서는 디지털세 과세방안 도입에 합의하였으며 2020년까지 소비지국 과세권 강화와 글로벌 최저한세를 병행한 국제적 합의를 도출하기로 결론, 현재 각 국가에 서 세부 규제 도입을 추진중

• 프랑스는 2019년 1월부터 글로벌 연매출 7억 5,000만유로 이상, 프랑스 내 2,500만유로 이상의 매출을 내는 IT기업에 대해 프랑스 내 연매출의 3%를 디지털세로 징수하고 있음10)

• 영국은 2020년부터 글로벌 연매출이 5억파운드 이상, 영국 내 연매출은 2,500만파운드를 초과하는 IT기업에 영국 매출의 2%를 세금으로 부과할 계획11)

• 미국은 디지털세 도입에는 반대하는 입장을 보이고 있으나 최근 페이스북의 가상화폐 리브라에 관한 청문회를 개최하고 법안을 발의하는 등 빅테크에 대한 규제 움직임이 있음12)

• 우리나라는 지급결제, 플랫폼, 보안분야의 규제를 완화한 전자금융거래법 개정, 마이페이먼트 도입 및 오픈뱅킹 법제도화 마련을 계획하고 있으며 빅테크의 국내진출에 대비하여 플랫폼 사업자에 대한 규제 및 감독체계를 강구13)

─ 핀테크와 빅테크의 등장으로 금융환경의 복합적인 변화속에 빅테크는 지급결제, 대출 등 규제의 영향을 받지 않는 영역에서 서비스를 확장하고 있으며 이에 따른 규제의 필요성이 제기

• 중국에서 2018년 말 기준으로 중국 내 알리페이의 시장점유율 53.8%이며 텐센트의 점유율은 38.9%로 빅테크의 시장집중도는 매우 높음

• 은행업은 자기자본비율, 증권업은 순자본비율과 같은 건전성 규제가 존재하고 있지만 빅테크는 이와 같은 요구사항이 없음

• 사업모델이나 주요 업종의 특징 등으로 인하여 같은 기준을 적용하는 것은 적합하지 않지만 금융시스템의 안정성 제고를 위하여 건전성, 수익성과 같은 지표는 마련되어야 할 것으로 사료

• 국내기업간의 공정한 경쟁환경을 구축하고 이용자 정보 활용과 개인정보 보호의 균형을 위하여 빅테크의 재무위험 규모 등을 평가한 다음 특정 상황에 따라 적절한 표준을 제시하는 것이 중요

2) BIS, 2018. 12. 4, Big tech in finance and new challenges for public policy.

3) 신용카드가 많이 보급된 미국 및 영국은 모바일결제가 GDP의 1%미만임에 비해 중국은 16%를 차지(BIS, 2019. BigTech and the changing structure of financial intermediation)

4) 페이스북이 기존 핀테크기업 혹은 글로벌 대형은행과 다른 점은 전세계 실사용자 수가 24억명에 달한다는 것이며, 이는 비트코인 관련 뉴스 외에 가상화폐에 접할 길이 없었던 일반 소비자들이 리브라를 통해 그 개념에 가까이 다가갈 수 있게 됨을 의미(장정모, 2019, 페이스북의 가상화폐 도입 발표와 시사점, 자본시장연구원 자본시장포커스)

5) Capgemini and Efma, 2018, World InsurTech Report 2018: Collaborative approach between incumbent insurers and InsurTechs gains traction.

6) FSB, 2019. 2. 14, FinTech and market structure in financial services: Market developments and potential financial stability implications.

7) 정보를 전달하는 방법에 있어서의 구분. 하드 인포메이션은 주로 숫자로 기록되며 재무제표, 주식수익률, 생산량 등을 나타냄, 소프트 인포메이션은 주로 텍스트로 전달되며 의견, 아이디어, 경제전망, 경영진의 향후 계획등을 의미(Liberti, J.M., Petersen, M. A., 2018, Information: Hard and Soft, Review of Corporate Finance Studies 8 (1), 1-41)

8) Financial Times, 2019. 2. 15, Big tech disrupters may pose risk to financial stability, warns global regulator.

9) 2019년 1월 프랑스는 구글이 개인정보 수집 및 처리 절차가 복잡하고 안내가 모호하며 맞춤형 광고 관련 정보가 이용자에게 불충분한 정보를 제공하였기 때문에 GDPR을 위반하였다고 판단, 5,000만유로의 벌금을 부과

10) 프랑스 국민의 개인정보를 활용하는 디지털 광고 서비스도 과세 대상이며, 프랑스 정부는 빅테크 외 30여개 기업을 적용 대상으로 보고 있음

11) 프랑스와 영국 모두 디지털 서비스에 한해 과세 대상으로 간주하고 있으며 제조 및 판매로 올린 매출에는 과세하지 않음

12) 미국 하원에서는 7월 17일 Keep Big Tech Out of Finance Act라는 법안을 제안, 대형플랫폼은 FSB에서 정하는 가치 교환수단, 가치척도, 가치 저장수단 또는 유사한 기능을 가진 디지털 자산의 발행, 유지, 운영을 할 수 없다고 명시, 반대로 IMF는 7월 15일에 발간한 보고서(FINTECH NOTES: The Rise of Digital Money)에서 리브라를 포함한 가상화폐의 편리성과 저비용을 언급하며 이러한 가상화폐가 향후 급속히 보급될 가능성을 지적, 국제적인 규제가 필요하다는 견해를 나타냄

13) 금융위원회, 2019. 7. 10, 정보보호의 날 기념 초청세미나, 보도자료.